![新規お客さまご相談窓口/資料請求受付:0120-535-797 [受付時間]平日8:00〜19:30 土曜9:00〜18:00(日・祝日・年末年始を除く)](/uploads/2023/03/27/tel01_sp.png?date=202303271629)

ペット保険とは ~初心者でもわかる動物保険の基本

これからペットとの生活を始める方、ペット保険への加入をご検討の方へ

「ペット保険」とは、どのような保険なのかご紹介します。

※「ペット保険のキホン」はペット保険全般を説明したもので、ペットメディカルサポートのペット保険「PS保険」を説明したものではありません。

1. どんな保険?

ペットには人間の健康保険のような制度がありませんので、病院に連れて行くと診療費は自由診療で、全額自己負担となります。ペット保険に加入しておけば、毎月の支払いで万が一のケガや病気の時に補償が受けられ、飼い主の負担の軽減をしてくれるのです。

近年では、飼育環境や医療技術の向上によりペットの長寿・高齢化が進んでいます。それに伴い、病気やケガのリスクが上昇しているのもまた事実です。

手術や長期の入院、そして抗がん剤といった高度治療にもなると、医療費はかなりの高額となるケースも珍しくありません。その為、ペット保険のニーズは年々高まってきています。

※ペット保険は加入後に起きた病気・ケガに備える為の保険です。加入前からの病気・ケガや予防や健康診断は原則対象にはなりません。

ケガ・病気の時はすぐに動物病院へいらしてください。

ペットメディカルサポートのペット保険については「PS保険の特長」で詳しく紹介しています。

2. 補償の種類は?

ペット保険の補償対象の種類は主に以下の3つです。各会社によりその他の補償もあります。

| 通院 | 動物病院に通った際に支払われる補償です。診療費、処置費、処方薬代などが相当します。 |

|---|---|

| 入院 | 入院費用に対する補償です。 |

| 手術 | 手術の費用、手術の際の麻酔費用などに対しての補償です。 |

2.1補償の種類

2.2ペット保険に入っていなかったときの自己負担は?

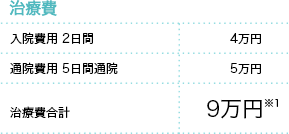

「急性腸炎」と診断された

- 入院費用(2日間):4万円 + 通院費用(5日間):5万円 = 治療費用合計:9万円

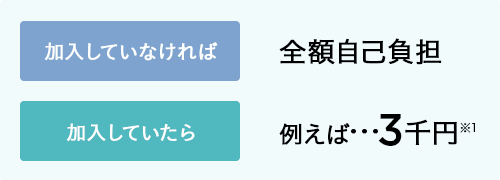

- 保険に加入していなければ... 全額自己負担

- 加入していれば... 3,000円(※1)

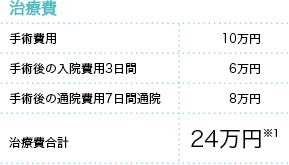

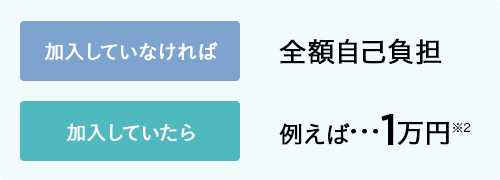

「骨折」してしまった

- 手術費用:10万円 + 手術後の入院費用(3日間):6万円 + 手術後の通院費用(7日間):8万円 = 治療費合計:24万円

- 保険に加入していなければ... 全額自己負担

- 加入していれば... 自己負担1万円(※2)

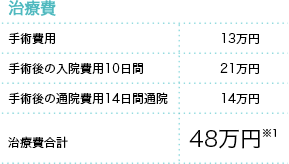

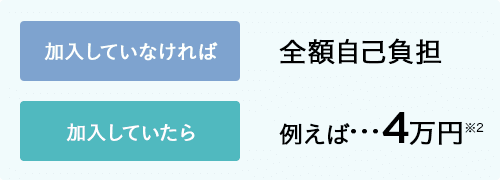

「ガン」と診断された

- 手術費用:13万円 + 手術後の入院費用(10日間):21万円 + 手術後の通院費用(14日間):14万円 = 治療費合計:48万円

- 保険に加入していなければ... 全額自己負担

- 加入していれば...自己負担4万円(※2)

※1 ケガ・病気や治療内容は一例です。

※2 保険で補償された場合の一例です。補償額・補償範囲は、保険会社によって異なります。

ペットの医療費は高額なのでペット保険に入っていると安心です。

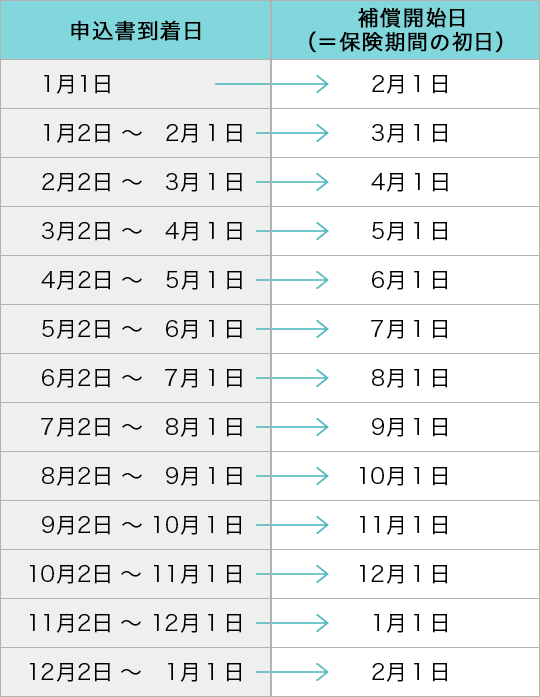

3.補償開始日のご案内

お申込み後、受付・審査を経て補償開始となります。

補償開始日(保険始期日)は、書類申込みでは当社に申込書が到着した日、インターネット申込みでは手続き完了日によって決まります。詳しくは下表をご参照ください。

お申込み完了日と補償開始日一覧

※補償開始日(保険始期日)までに発生した傷病の治療費用は補償対象外です。

※入力内容の不足等により、補償開始日(保険始期日)が変更になる場合があります。

※お申込みをいただいても、告知内容によっては加入できない可能性があります。

4. 請求方法は?

補償対象となる犬や猫に医療費がかかった場合、保険金を請求する方法は主に以下の3つです。

4.1診療後に郵送で保険金請求(診断書不要)

一度診療費を全額支払った後、保険会社へ連絡し、請求書類(※1)を郵送することで、審査後に指定の口座へ保険金が振り込まれます。

★ペットメディカルサポートのペット保険「PS保険」はこの請求方法です。

※1 動物病院での診療費支払いの際の、領収書・診療明細書が必要です。

4.2診療後に郵送で保険金請求(診断書必須※2)

一度診療費を全額支払った後に保険会社へ連絡し、動物病院で診断書を発行してもらい、請求書類と診断書を郵送することで、審査後に指定の口座へ保険金が振り込まれます。

※2 診断書作成費用は補償に含まれているケース、自己負担のケースがあります。

4.3病院窓口での精算

窓口精算対応のペット保険会社が提携する動物病院で診療を受けた場合は、診療費の支払いの際に補償に応じた差額を支払います。

※3提携外の病院の場合1)、2)の流れになるケースもあります。

5. 加入できるペットは?

保険会社により、加入できるペットは異なります。

加入できるのは主に犬と猫です。保険会社によってはウサギやフェレット、鳥類など、他の種類のペットが加入できるプランもあります。

5.1加入できるペット

ペットメディカルサポートのペット保険「PS保険」では、日本国内のご家庭で飼育される犬・猫のみ加入できます。 (当社のペット保険では、鳥やうさぎ・ハムスターなどの小動物、爬虫類はお受けできません)

加入できる「PS保険」は犬・猫のみ加入可能です。

加入できない「PS保険」ではお受けできません。

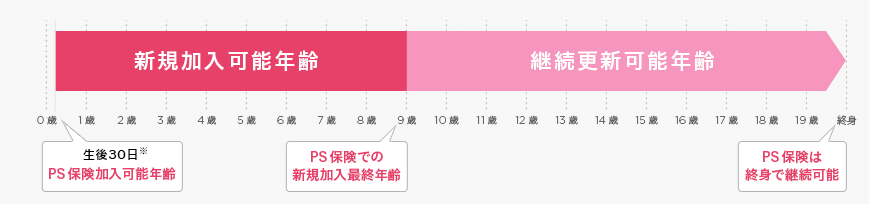

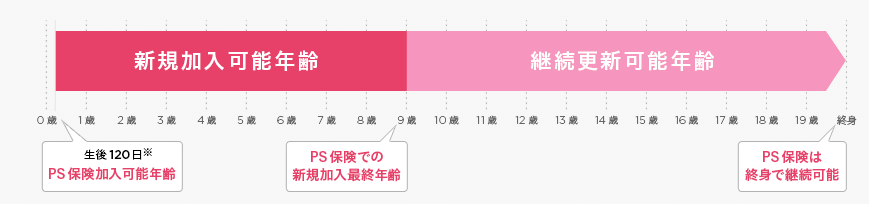

5.2加入年齢と更新年齢

ペットメディカルサポートのペット保険「PS保険」では、新規の保険加入は保険開始日時点で生後30日以上、8歳11カ月までであれば可能です。また、加入以降は終身で継続可能となっています。

※ 保険開始日時点で生後30日以上、8歳11カ月までであれば加入が可能です。

保険会社により加入できる年齢・更新できる年齢は異なります。詳細につきましては各社のパンフレット・Webサイト等でご確認ください。

6. ペット保険会社の種類は?

ペット保険を取り扱っている保険会社は19社あり、うち8社が損害保険会社、11社が少額短期保険会社です。

| 種類 | 損害保険会社 | 少額短期保険会社 |

|---|---|---|

| ペット保険会社数 | 8社 | 11社 |

| 法律で定められた 最低資本金額 |

10億円以上 | 1000万円以上 |

| 保険契約者保護 | 保険契約者保護機構の対象 | 保険契約者保護機構の対象外 |

※(2024年2月時点)

少額短期保険は損害保険契約者機構の対象外となっておりますので、万一少額短期保険会社が破たんした場合には、お客さまのご契約が途中で終了してしまう可能性がございます。

保険会社が破たんするケースは主に2つです。

1)保険料の運用の失敗

2)1回の事故で巨大な支払が生じるような契約の引受

そこで金融庁は、こういった過去の経緯を踏まえて、下記 1)~4)のように少額短期保険業者が簡単に破たんしないように、供託金の義務化や法律にて業務の範囲を最小限に抑え契約者保護を図っております。

1)法務局への供託金の義務化(1000万円以上)による契約者保護

2)長期保険の禁止(保険期間は2年以下)

3)保険料運用の規制(普通預金と国債のみ)

4)1保険契約あたりの上限は1000万円まで

ペット保険「PS保険」を提供するペットメディカルサポート株式会社は少額短期保険会社です。